Die AHV 21 im Überblick: Chancen für Versicherte und Unternehmen

Die Reform zur Stabilisierung der AHV (AHV 21) wurde 2022 vom Volk und Ständen angenommen und ist seit dem 1. Januar 2024 in Kraft. Im Vordergrund stehen dabei eine Vereinheitlichung des Referenzalters von Frauen und Männern bei 65 Jahren sowie eine Flexibilisierung des Altersrücktritts. Gleichzeitig wurde die Mehrwertsteuer um 0,4 bzw. 0,1 Prozentpunkte zu Gunsten der AHV erhöht. Die AHV 21 bringt bedeutende Veränderungen und Chancen für Versicherte und Unternehmen mit sich. Hier erhalten Arbeitgebende und Arbeitnehmende einen Überblick über die Neuerungen.

Einheitliches Rentenalter/Referenzalter für Frau und Mann

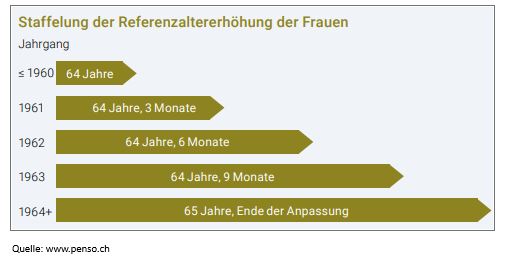

Das Referenzalter für Frauen wird schrittweise von 64 auf 65 Jahre erhöht und so dem Referenzalter der Männer angeglichen. Mit dieser Massnahme soll die Gleichstellung gefördert und das System nachhaltiger gestaltet werden. Ab 2025 steigt das Referenzalter der Frauen jährlich um 3 Monate. Am Ende dieses Prozesses, ab 1. Januar 2028, liegt das Referenzalter einheitlich bei 65 Jahren.

Auch in der beruflichen Vorsorge wird das Referenzalter von Frauen und Männern vereinheitlicht, damit sich die 1. und die 2. Säule in diesem Punkt nicht unterscheiden.

Ausgleichsmassnahmen für Frauen der Übergangsgeneration (Jahrgänge 1961 bis 1969)

Ausgleichsmassnahmen sollen die Folgen der Referenzalterserhöhung der Frauen auf 65 Jahre abfedern. Von der Harmonisierung des Referenzalters sind jene Frauen am stärksten betroffen, die kurz vor dem Erreichen des Referenzalters stehen und sich folglich nicht genügend auf die längere Erwerbsdauer vorbereiten können.

Der Übergangsgeneration gehören Frauen der Jahrgänge 1961 bis 1969 an. Sie werden in den kommenden zehn Jahren in Rente gehen. Die Ausgleichsmassnahmen umfassen zwei Teile:

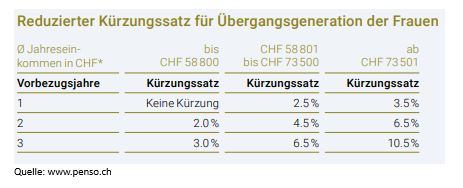

Der erste Teil der Ausgleichsmassnahmen sieht vor, dass bei Frauen der Übergangsgeneration, die ihre Altersrente vorbeziehen wollen, ab 01. Januar 2025 tiefere Kürzungssätze (je nach Einkommen und Anzahl Vorbezugsjahre) gelten. Bei Frauen mit tieferen Einkommen sind die Kürzungssätze geringer als bei Frauen mit höherem Einkommen. Zudem können Frauen der Jahrgänge 1961 bis 1969 ihre Rente weiterhin bereits ab 62 Jahren, also maximal über 36 Monate vorbeziehen.

Eine 1965 geborene Frau mit einem durchschnittlichen Jahreseinkommen von unter 58 800 Franken kann beispielsweise weiterhin mit 64 Jahren in Rente gehen, ohne dass ihre AHV-Rente gekürzt wird.

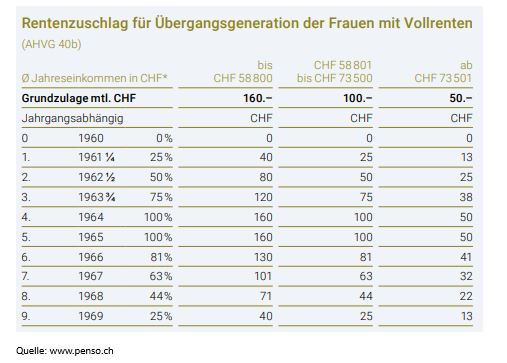

Der zweite Teil der Ausgleichsmassnahmen betrifft Frauen der Übergangsgeneration, die ihre AHV-Altersrente nicht vorbeziehen. Sie erhalten einen lebenslangen Rentenzuschlag. Der Zuschlag wird zusätzlich zur Altersrente - und auch über die Maximalrente und die Plafonierung der Ehepaarrente hinaus - ausgerichtet. Der Zuschlag wird auch nicht in die Berechnung der Ergänzungsleistungen zur AHV miteinbezogen. Die Höhe des Zuschlags richtet sich nach dem massgebenden durchschnittlichen Jahreseinkommen und dem Geburtsjahr.

Flexibler Rentenbezug

Die AHV 21 ermöglicht einen flexiblen Rückzug aus dem Erwerbsleben und einen gleitenden Übergang in den Ruhestand. Der Zeitpunkt des Renteneintritts kann individuell gestaltet werden.

Neu können Frauen und Männer die Altersrente zwischen 63 und 70 Jahren ab jedem beliebigen Monat beziehen. Bislang konnte die Rente jeweils nur um ein ganzes Jahr vorbezogen werden. Frauen der Jahrgänge 1961 bis 1969 (Übergangsgeneration) können die Altersrente sogar ab 62 Jahren beziehen, wobei die tieferen Kürzungssätze gelten.

Wird die Rente vorbezogen, wird aufgrund der Vorbezugsdauer eine lebenslänglich gekürzte Rente ausbezahlt. Die Kürzungssätze betragen zwischen 0,6 und 13,6 Prozent. Für Frauen der Übergangsgeneration (Jahrgang 1961 – 1969) gelten ab 01. Januar 2025 vorteilhaftere Kürzungssätze.

Zudem können Versicherte den Bezug ihrer Altersrente bis zum Alter von höchstens 70 Jahren aufschieben. Die Rente muss dabei um mindestens ein Jahr aufgeschoben werden, danach kann die Auszahlung der Rente ab jedem beliebigen Monat erfolgen. Wird der Rentenbezug aufgeschoben, erhöht sich die ausbezahlte Rente um 5,2 bis 31,5 Prozent, auch über die maximale Altersrente von CHF 2'450 hinaus.

Schrittweise Pensionierung

Für einen schrittweisen Übergang vom Erwerbsleben in den Ruhestand führt die Reform ausserdem die Teilpensionierung ein. Künftig haben Versicherte die Möglichkeit, ihre Rente teilweise vorzubeziehen oder aufzuschieben – unabhängig davon, ob sie weiterhin erwerbstätig sind oder nicht. So ist es beispielsweise möglich, die Arbeitszeit zu reduzieren und das fehlende Einkommen gleichzeitig durch einen Teilbezug der AHV-Rente auszugleichen. Der Anteil des Teilbezugs ist frei wählbar, muss aber zwischen mindestens 20 und maximal 80 Prozent der Altersrente liegen.

Ob (Teil)-Vorbezug oder (Teil)-Aufschub, es lohnt sich, dass sich die Unternehmen und Mitarbeitenden rechtzeitig mit der Thematik befassen. Betroffene können von der Ausgleichskasse eine kostenlose Rentenvorausberechnung verlangen. Die Rentenvorausberechnung bietet eine gute Entscheidungsgrundlage.

Höhere Rente dank AHV-Beiträgen nach 65

Bislang waren Erwerbseinkünfte und entsprechende AHV-Beiträge im Rentenalter nicht rentenbildend. Die AHV 21 schafft Anreize, auch über das Referenzalter hinaus weiterzuarbeiten, was einer möglichen Problemlösung im Unternehmen mit Nutzung der Ressourcen und Fachkompetenzen dienen kann. Das kommt somit auch den Arbeitgebenden zugute, insbesondere mit Blick auf den Fachkräftemangel sowie die Pensionierung der Babyboomer-Generation.

Ab 2024 werden auch die nach dem 65. Altersjahr bezahlten AHV-Beiträge für die Rentenberechnung berücksichtigt. Der Freibetrag von CHF 1'400 pro Monat gilt unverändert, wobei Erwerbstätige im Rentenalter neu die Möglichkeit haben, auf den Freibetrag zu verzichten. Die so erarbeiteten AHV-Beiträge können zur Schliessung von allfälligen Beitragslücken oder zur Erhöhung des durchschnittlichen Einkommens für die Rentenberechnung genutzt werden. In beiden Fällen hat dies eine Verbesserung der ursprünglichen AHV-Leistungen zur Folge, sofern nicht ohnehin mit einer vollen Maximalrente gerechnet werden kann.

Mittels eines Antrags zur Neuberechnung werden die zusätzlichen AHV-Beiträge berücksichtigt und die Altersrente neu berechnet. Eine Neuberechnung der Altersrente erfolgt nur auf Antrag und ist einmalig bis zum 70. Altersjahr möglich.

Fazit

Mit der Flexibilisierung, die den schrittweisen Übergang vom Erwerbsleben in den Ruhestand ermöglicht, sowie mit den Anreizen auch über das Rentenalter hinaus zu arbeiten und rentenwirksame Beiträge zu erwirtschaften, berücksichtigt die AHV 21 den Wandel der Zeit und die Bedürfnisse von Wirtschaft und Gesellschaft. Damit aber nicht genug: Die AHV braucht weitere Reformen, um den Herausforderungen der kommenden Jahre zu begegnen und das bereits ab 2030.

Kontakt und weitere Informationen:

Unsere Ausgleichskasse Wirtschaft Graubünden Glarus bietet als zukunftsgerichtetes Dienstleistungsunternehmen im Bereich der öffentlichen Sozialversicherung eine kompetente und kostengünstige Durchführung der gesamten 1. Säule, also von AHV, IV, EO, ALV, Mutter- und Vaterschaftsentschädigung sowie Familienzulagen. Als Mitglied eines Trägerverbandes – Handelskammer und Arbeitgeberverband Graubünden, Bündner Gewerbeverband oder Glarner Wirtschaftskammer – profitieren die angeschlossenen Unternehmen von einem individuellen Kundenservice und tiefen Verwaltungskostenansätzen. Die Ausgleichskasse Wirtschaft Graubünden Glarus unterstützt und begleitet Versicherte und Arbeitgebende auch auf dem Weg durch die Rentenreform.

Daniel Brazerol, Geschäftsleiter, Ausgleichskasse Wirtschaft Graubünden, Glarus, Steinbockstrasse 8, 7000 Chur, 081 258 31 41, info@akwirtschaft.ch oder über die Webseite Ausgleichskasse Wirtschaft Graubünden Glarus und www.akwirtschaft.ch/flyer